Nguyên tắc 50/20/30 để quản lý tài chính như chuyên gia

Có cho riêng mình những mục tiêu và dự định trong tương lai nhưng bạn đã thực sự có kế hoạch và nguyên tắc để đạt được chúng chưa?

Để đạt được những mục tiêu từ nhỏ tới lớn trong cuộc sống như mua sắm, du lịch, du học, tài sản…bạn sẽ cần đến một nền tảng tài chính vững chắc để hiện thực hóa kế hoạch mà không ảnh hưởng đến mức sống của bản thân và gia đình. Dưới đây là những nguyên tắc tài chính bạn nên nhớ để lên kế hoạch đạt được mục tiêu của mình.

Hãy bắt đầu bằng điều đơn giản: Theo dõi thói quen chi tiêu

Bạn có bao giờ thắc mắc: “Tiền mình đi đâu hết rồi?”. Hãy đừng để minh mất kiểm soát như vậy và dành ra vài phút mỗi ngày để ghi lại các khoản chi tiêu.

Đầu tiên là theo dõi, sau đó hãy phân loại các khoản chi tiêu để nắm rõ bạn đang chi tiêu nhiều nhất vào danh mục nào: ăn uống, công nghệ, quần áo, giải trí… và có sự điều chỉnh phù hợp. Loại trừ các khoản chi phí cố định như tiền nhà, tiền điện, nước…, bạn có thể biết để tự điều chỉnh các khoản chi phí biến đổi hàng tháng sao cho phù hợp với khả năng tài chính của mình.

Công nghệ ngày một phát triển nên có rất nhiều phần mềm quản lý tài chính cá nhân như Dollarbird hay Moneylover,…Các ứng dụng này giúp việc ghi chép chi tiêu dễ dàng, nhanh chóng, tiện lợi. Bên cạnh việc nhập giao dịch thủ công, các phần mềm này còn hỗ trợ người dùng kết nối với tài khoản của ngân hàng, giúp việc theo dõi thu chi tự động và tiết kiệm thời gian.

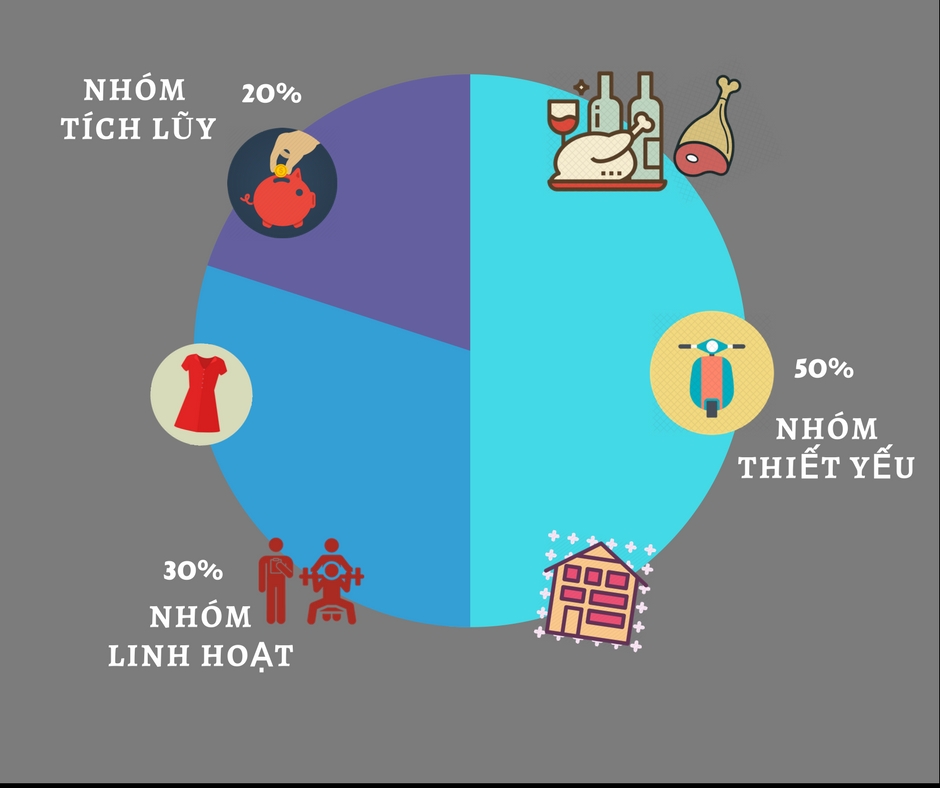

Thử vận dụng nguyên tắc 50/20/30 của Elizabeth Warren

Nguyên tắc 50/20/30 là phương pháp tiếp cận đơn giản đối với việc chi tiêu cho những người mới làm quen với việc tự quản lý tài chính, chia thu nhập làm ba nhóm chính: nhóm thiết yếu - 50%, nhóm tích lũy - 20% và nhóm linh hoạt - 30%

Nguồn ảnh: Tuệ An, vietnambiz.vn

Dành 50% thu nhập cho chi tiêu thiết yếu cho những nhu cầu như nhà ở, di chuyển, thực phẩm... Nhóm thiết yếu chính là những khoản chi phục vụ trực tiếp đời sống hàng ngày, là các khoản chi thường xuyên và không biến động nhiều giữa các tháng. Hãy đảm bảo là đừng để nhóm chi này vượt quá một nửa con số thu nhập.

Tiếp theo dành dụm 20% thu nhập cho nhóm tích lũy. Theo lời khuyên của Elizabeth Warren, đừng xem nhẹ việc tích lũy để đầu tư cho tương lai bởi nếu thiếu khoản này bạn sẽ chẳng bao giờ đạt được những mục tiêu cao hơn trong cuộc sống

Phần còn lại là nhóm linh hoạt, chiếm khoảng 30%. Đây là các khoản chi thường biến động giữa các tháng và tùy thuộc vào sở thích và lối sống của mỗi người: Giải trí, làm đẹp hoặc những sở thích cá nhân.

Còn nếu tiêu chí sống của bạn là tiết kiệm thì thử cân nhắc dành 30% cho tích lũy và 20% thu nhập cho nhóm chi tiêu linh hoạt.

Tuy nhiên nguyên tắc này được xây dựng trên cơ sở tham khảo, bởi mỗi người lại có thu nhập và mục tiêu tài chính riêng. Khi đã kiểm soát được thói quen chi tiêu, có một kế hoạch tài chính cụ thể, và dài hơi sẽ giúp bạn kiểm soát và chủ động với cuộc sống. Kế hoạch mua một chiếc “xế hộp”, dọn đến một căn nhà rộng rãi hơn hoặc thậm chí là tậu thêm cho ba má một mảnh đất.

Làm bạn với một chú lợn đất

Sau khi đã thiết lập ngân sách chi tiêu và có cho mình một kế hoạch tiết kiệm, đây là lúc bạn cần một chú lợn đất để giữ tiền giùm. Nhắc đến tiết kiệm, thường mọi người sẽ nghĩ đến tiết kiệm ngân hàng.

Tuy nhiên trên thực tế, có rất nhiều lựa chọn để cất giữ khoản tiền tích cóp.

Bên cạnh sổ tiết kiệm các kỳ hạn và phương thức của ngân hàng, ngày nay người tiêu dùng hoàn toàn có thể mở tài khoản tiết kiệm online,.... Tuy nhiên, việc sử dụng tài khoản tiết kiệm online lại có mặt trái. Vì nó cho phép bạn rút tiền bằng một vài thao tác dễ dàng, nên có thể trong lúc “mềm lòng”, khoản tiết kiệm của bạn mỗi lúc sẽ vơi đi một ít

Ngày nay, với những đối tượng có nguồn thu nhập và cuộc sống ổn định, đóng tiền hàng tháng cho bảo hiểm nhân thọ là một lựa chọn đáng để cân nhắc cho một kế hoạch tài chính dài hơi, có yếu tố bảo vệ cao cho toàn gia đình.

Đa dạng hóa nguồn thu nhập

Bỏ ra một chút thời gian rảnh để làm thêm một vài công việc thuộc sở trường của bạn biết đâu sẽ giúp bạn có thêm một khoản kha khá để phục vụ chi tiêu và tiết kiệm. Đó có thể là những việc bạn yêu thích như viết lách, bán hàng online hoặc thậm chí là đầu tư kinh doanh, chứng khoán, bất động sản, miễn là trong phạm vi hiểu biết của bạn.

Hãy thử áp dụng những nguyên tắc này từ hôm nay để quản lý tài chính cá nhân và gia đình, có được những kế hoạch dài hạn để đạt được những mục tiêu mình đã đặt ra.

Theo Kinh tế & Tiêu dùng/ Vietnambiz